A escolha do regime tributário é uma decisão que afeta diretamente o caixa e a rotina de qualquer negócio. Afinal, ela define quanto imposto será pago, como ele será calculado e quais obrigações a empresa terá com o Fisco.

Por isso, a Sebastião Duarte Advogados, atuando em Sorocaba com foco em Direito Tributário, Previdenciário e Empresarial, elaborou esse conteúdo para esclarecer as diferenças entre os regimes disponíveis. Dessa forma, podemos contribuir para que empresários entendam os riscos e oportunidades de cada opção e escolham com ética e legalidade. Acompanhe conosco e boa leitura!.

Este conteúdo é institucionalmente informativo e educacional. Não constitui parecer jurídico e não substitui a consultoria com advogado especialista em direito previdenciário. Cada situação é única e requer análise personalizada. Consulte um profissional antes de tomar decisões baseadas exclusivamente neste artigo.

Perguntas frequentes sobre planejamento tributário

Não há resposta única. O Simples é comum pelo custo inicial, mas deve-se analisar a atividade e as margens projetadas.

Depende da margem de lucro. Se a margem real for maior que a presumida, sim; caso contrário, pode ser mais caro.

Sim. A lei exige escrituração contábil para todas as empresas (exceto MEI), fundamental para distribuição de lucros isentos.

É uma regra que permite reduzir a alíquota de certas atividades de serviço se a folha de pagamento atingir 28% do faturamento.

Sim, por excesso de faturamento, dívidas tributárias ou exercício de atividades vedadas pela legislação.

Simples Nacional: O que é, enquadramento e limitações

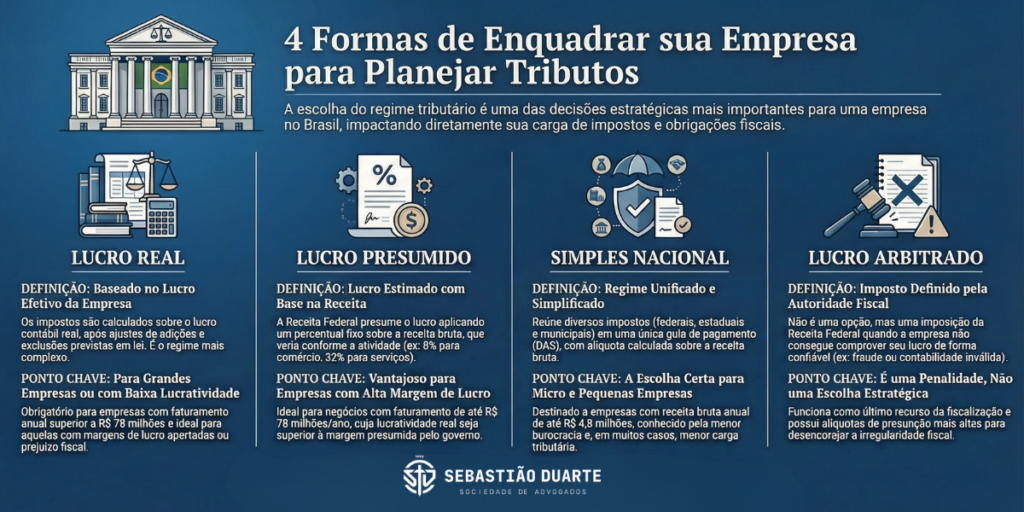

O Simples Nacional foi criado através da Lei Complementar 123/2006 para facilitar a vida das micro e pequenas empresas. Para isso, unificou oito tributos em uma única guia (DAS).

Para muitos negócios, especialmente no comércio e em serviços com alta mão de obra, ele oferece alíquotas iniciais competitivas e reduz a burocracia. Em resumo, sua ideia central é permitir que o empreendedor foque na operação e gaste menos tempo com a complexidade fiscal.

No entanto, a “simplicidade” esconde custos. Isso porque a alíquota é progressiva, ou seja, quanto mais a empresa fatura, maior o percentual pago. Em faixas altas, essa tributação pode superar a de outros regimes.

Além disso, empresas no Simples têm restrições para transferir créditos de ICMS e IPI, o que pode torná-las menos atraentes para clientes grandes que buscam abater esses impostos em suas próprias apurações.

Lucro presumido: Lógica e cálculo

Por outro lado, o Lucro Presumido é opcional para empresas que faturam até R$78 milhões por ano. Nele, a Receita Federal “presume” quanto sua empresa lucrou com base na atividade: geralmente 8% para comércio e 32% para serviços.

Sendo assim, o Imposto de Renda (IRPJ) e a Contribuição Social (CSLL) incidem apenas sobre essa base. Por isso, é interessante para negócios com margens de lucro altas e custos operacionais baixos, onde o lucro real supera a presunção legal.

A desvantagem costuma estar no PIS e na COFINS. Isso porque, nesse regime, eles são cumulativos (3,65%), sem direito a descontar créditos de insumos. Para empresas com muitos gastos operacionais, essa impossibilidade de abater créditos encarece o produto.

Além disso, a gestão exige atenção para não misturar receitas de diferentes atividades, pois cada uma pode ter uma presunção de lucro diferente, afetando o cálculo final.

Lucro real: Obrigatoriedade e gestão

Já o Lucro Real calcula o imposto sobre o lucro líquido contábil, ajustado por regras fiscais. Contudo, é obrigatório para o setor financeiro ou empresas com faturamento acima de R$78 milhões, mas qualquer uma pode optar. Sua vantagem é a justiça fiscal: se a empresa tiver prejuízo, não paga IRPJ nem CSLL. Isso protege o caixa em momentos de crise ou fases de investimento, onde o resultado contábil é negativo.

Entretanto, a contrapartida é a exigência de organização. Afinal, cada despesa deve ser comprovada com documentos idôneos para ser dedutível.

Outro ponto importante é que no Lucro Real, o PIS e a COFINS não são cumulativos (9,25%) e permitem o desconto de créditos sobre insumos, energia e aluguéis. Logo, para indústrias ou comércios com margens apertadas e muitos custos, essa dinâmica pode resultar em carga tributária menor do que no Presumido.

Lucro arbitrado

Menos comum que as outras formas de enquadramento, o arbitramento de lucro aplica percentuais sobre o faturamento trimestral, de forma similar ao Lucro Presumido. Contudo, ele costuma ocorrer geralmente se o Fisco não conhecer ou confiar no faturamento apresentado.

Em resumo, é o mais incomum entre eles, principalmente partindo da iniciativa das próprias empresas. Mas é uma possibilidade legal quando um negócio não mantém rotinas fiscais e contábeis corretamente conforme determina o Direito Tributário.

Impacto financeiro e comparação

De modo geral, comparar regimes exige simulação. Isso porque no Simples, o imposto incide sobre a receita bruta e ignora se a empresa teve lucro. O que significa pagar imposto mesmo no vermelho. Por outro lado, no Presumido, há a previsibilidade, mas se a margem de lucro cair, a empresa paga sobre uma margem “presumida” inexistente na prática.

Já no Lucro Real, o imposto flutua com o resultado. Por isso, a análise deve incluir o custo da Folha de Pagamento. No Simples, a contribuição patronal (20%) está incluída na alíquota. Nos outros regimes, esse custo é cobrado à parte sobre a folha, o que pode onerar empresas intensivas em mão de obra, salvo exceções de desoneração.

Transição de regime e timing

Outro ponto importante na escolha do regime é de que ele irá valer para todo o ano-calendário. Sendo assim, é crucial saber o “timing” da decisão. O ideal é que a análise aconteça no último trimestre do ano e possa projetar o cenário seguinte.

Em todo caso, as mudanças no mercado ou na estrutura de custos podem fazer com que o regime atual deixe de ser vantajoso. Logo, perder o prazo de janeiro significa ficar “preso” em um modelo ineficiente por 12 meses.

Por isso, atente-se sempre que a transição exige planejamento. Isso porque sair do Simples para o Lucro Real muda a forma de emitir notas e controlar estoque. O que faz, por exemplo, a empresa precisar adaptar seu ERP e treinar a equipe antes da virada do ano. Na maioria das vezes, ajustar processos depois que o ano começou gera riscos de erros nas primeiras apurações e pode ocasionar multas e retrabalho.

Obrigações acessórias: O custo invisível

Por fim, muitos empresários esquecem o custo de conformidade. Com isso, a inconsistência de informações se torna a principal causa de malha fina. O ideal é, ao escolher o regime, avaliar se sua empresa tem suporte para essas exigências e cumpri-las, de ponta a ponta.

Nunca se esqueça que a economia tributária pode ser corroída por multas de erros operacionais ou pelo custo de manter uma estrutura de controle robusta. Sendo assim, o equilíbrio entre economia fiscal e segurança administrativa é a chave para uma escolha sustentável e, uma solução eficaz para que isso aconteça deve envolver consultoria jurídica especializada de um profissional ou equipe de sua confiança.