A aposentadoria por tempo de contribuição passou por transformações profundas nos últimos anos, especialmente após a Emenda Constitucional 103/2019, que alterou critérios de elegibilidade e criou regras de transição para quem já contribuía antes da reforma.

Por isso, a Sebastião Duarte Advogados, em Sorocaba, que atua há mais de 30 anos em Direito Previdenciário, apresenta este conteúdo informativo para esclarecer os principais pontos das mudanças legislativas. Acompanhe conosco e boa leitura!

Este conteúdo é institucionalmente informativo e educacional. Não constitui parecer jurídico e não substitui a consultoria com advogado especialista em direito previdenciário. Cada situação é única e requer análise personalizada. Consulte um profissional antes de tomar decisões baseadas exclusivamente neste artigo.

Perguntas frequentes sobre aposentadoria por tempo de contribuição

Para quem começou a contribuir após 13/11/2019, não. Para quem já contribuía antes, há regras de transição.

Depende da regra de transição escolhida. Algumas exigem idade mínima progressiva; outras usam sistema de pontos.

É a soma da idade com o tempo de contribuição. Em 2026, homens precisam de 100 pontos e mulheres de 90.

Sim, se você preencher os requisitos de mais de uma regra, pode optar pela mais vantajosa no momento do pedido.

Depende. É preciso calcular se o aumento no valor compensa o tempo sem receber o benefício.

Histórico das mudanças: Emenda 103/2019

A Emenda Constitucional 103/2019, popularmente conhecida como Reforma da Previdência extinguiu a aposentadoria por tempo de contribuição pura para novos segurados. Em resumo, antes, bastava comprovar 35 anos de contribuição (homens) ou 30 anos (mulheres), independentemente da idade. Agora, quem começou a contribuir após 13 de novembro de 2019 só consegue se aposentar por idade (65 anos para homens, 62 para mulheres) com tempo mínimo de contribuição.

Contudo, para quem já contribuía antes da reforma, foram criadas cinco regras de transição, cada uma com lógica própria de cálculo e requisitos. A escolha da regra impacta tanto a data em que o segurado conseguirá se aposentar quanto o valor do benefício.

Por isso, conhecer cada modalidade é essencial para tomar decisões estratégicas sobre quando requerer.

Novas regras de pontuação

A regra de pontos (também chamada de 86/96 progressiva) soma a idade do segurado com seu tempo de contribuição. Em síntese, em 2019, eram necessários 96 pontos para homens e 86 para mulheres. A cada ano, esse número aumenta em 1 ponto até atingir o teto de 105 pontos (homens) em 2028 e 100 pontos (mulheres) em 2033.

Além disso, essa regra não exige idade mínima, apenas tempo mínimo de contribuição (35 anos para homens, 30 para mulheres). Por isso, é vantajosa para quem começou a trabalhar cedo e tem pontuação suficiente.

Neste caso, o cálculo do benefício considera 100% da média de todos os salários desde julho de 1994, aplicando o coeficiente progressivo de 60% + 2% por ano que exceder 20 anos de contribuição (homens) ou 15 anos (mulheres).

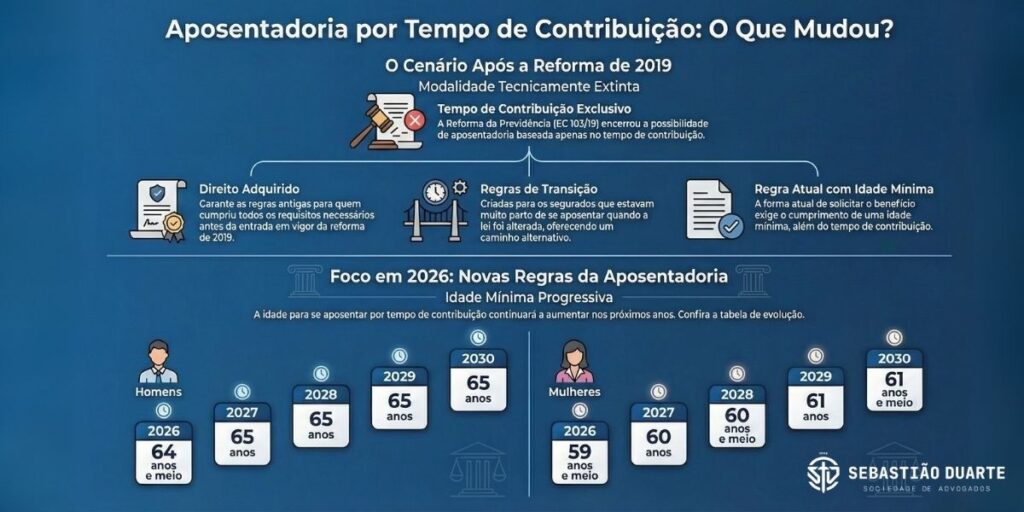

Regras de transição: Idade mínima progressiva

Outra regra popular é a da idade mínima progressiva, que exige tempo de contribuição (35 anos para homens, 30 para mulheres) mais idade mínima que aumenta seis meses a cada ano. Em 2026, homens precisam de 63 anos e mulheres de 58 anos. A idade final será de 65 anos (homens) em 2027 e 62 anos (mulheres) em 2031.

Ou seja, o cálculo do benefício segue a mesma lógica da regra de pontos. A vantagem desta modalidade está na previsibilidade: é possível saber exatamente quando você se aposentará. Todavia, a desvantagem é que pode demorar mais para quem tem muito tempo de contribuição mas ainda não atingiu a idade mínima exigida.

Pedágio de 50% e de 100%

Existem ainda duas regras de pedágio. A primeira, de 50%, é para quem estava a menos de dois anos de se aposentar em 13/11/2019. Nela, o segurado deve cumprir 50% a mais do tempo que faltava, sem idade mínima, mas com fator previdenciário (que geralmente reduz o valor do benefício para quem se aposenta mais jovem).

A segunda, de 100%, exige idade mínima (60 anos para homens, 57 para mulheres) e tempo de contribuição integral (35/30 anos), mais um “pedágio” igual ao tempo que faltava em novembro de 2019. Sendo assim, o benefício é calculado sem fator previdenciário, garantindo 100% da média contributiva. É indicada para quem estava perto de se aposentar e prefere garantia de valor maior.

Sistema antigo vs. novo: Comparativo

No sistema anterior à reforma, a aposentadoria por tempo de contribuição permitia que trabalhadores se aposentassem aos 50 ou 55 anos, desde que cumprissem o tempo exigido. Isso porque o cálculo do valor se baseia pela média das 80% maiores contribuições desde julho de 1994, aplicando ou não o fator previdenciário conforme a regra 85/95.

Entretanto, no sistema atual, não há mais aposentadoria sem idade mínima para novos segurados. Ou seja, o cálculo sempre parte de 100% das contribuições (não mais 80%), mas aplica coeficiente de 60% + 2% ao ano.

Na prática, para receber 100% da média, homens precisam de 40 anos de contribuição e mulheres de 35 anos, o que torna mais difícil alcançar o benefício integral.

Simulações e projeções: Quando vale a pena esperar

Em todos os casos, decidir quando pedir a aposentadoria exige simulação. Afinal, fatores como idade atual, tempo de contribuição, valor das últimas contribuições e expectativa de vida entram na conta do direito previdenciário.

Além disso, em alguns casos, esperar mais um ou dois anos pode aumentar significativamente o benefício, compensando o período sem recebê-lo. Em outros, a diferença é mínima e não compensa adiar.

Ferramentas de simulação (como o Meu INSS) ajudam a projetar cenários, mas é fundamental revisar o histórico contributivo antes de decidir. Isso porque períodos não reconhecidos, contribuições com valores incorretos ou tempo de atividades especiais não convertidas podem mudar completamente a estratégia.

Por fim, corrigir o CNIS (Cadastro Nacional de Informações Sociais) antes do pedido evita surpresas e garante o melhor benefício possível. E para todos os casos, é sempre fundamental contar com a assessoria jurídica de um profissional de confiança. Dessa forma, a análise tende a ser mais assertiva e a escolha correta.